-

割引率30%※1

-

WEBで

加入手続き簡単!※2

- ※1 団体割引30%

- ※2 医師の診査は不要です。なお、告知の内容により加入をお断りする場合があります。

家族の暮らしを手助け

する頼れる味方

-

病気やケガで入院家計の心配が

病気やケガで入院家計の心配が

なければ治療に

専念できる -

医師の指示による自宅療養なにかあっても

医師の指示による自宅療養なにかあっても

子どもの学費は

大丈夫 -

精神障害働けない時も

精神障害働けない時も

安心して生活を

送りたい... -

地震・噴火・津波による

地震・噴火・津波による

病気やケガ

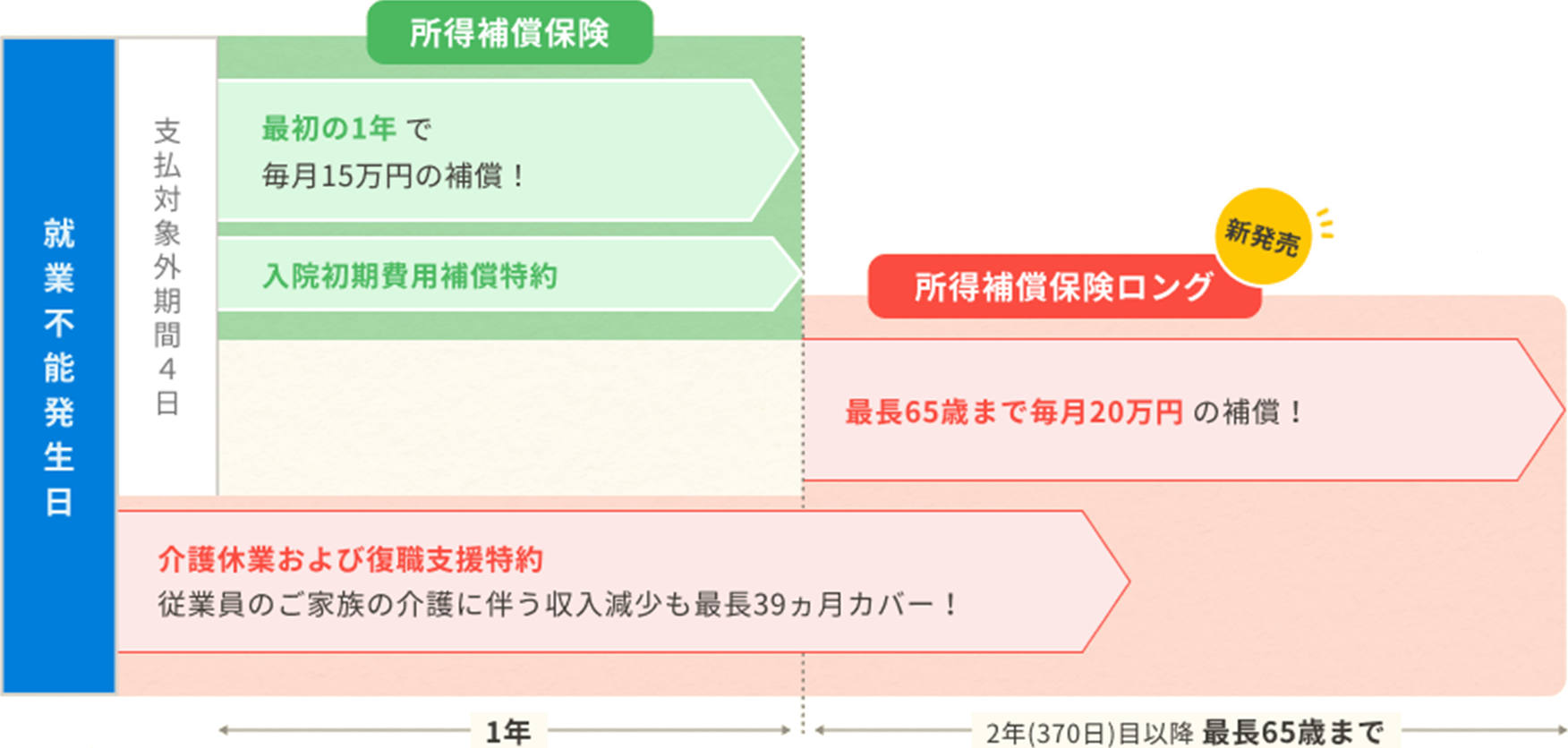

所得補償保険ロングと併せて加入できます。

所得補償保険と所得補償保険ロングはセット加入がおすすめ!

突然働けなくなった時にすぐに保険金を受け取れる所得補償保険と、就業障害が長期的に継続した場合に保険金を受け取れる所得補償保険ロング、セットで備えがあれば安心です。

※所得補償保険:15型、所得補償保険ロング:X2型にご加入の場合

-

POINT 01急に就業できなくなった時の

生活をサポートします -

POINT 02割引率30%※で

無理なく続けられる割安保険料

※団体割引30%

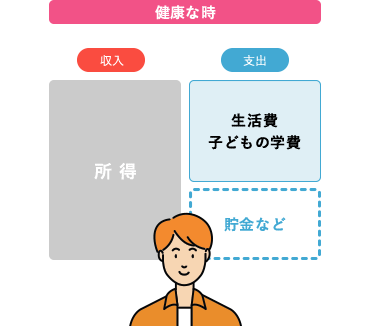

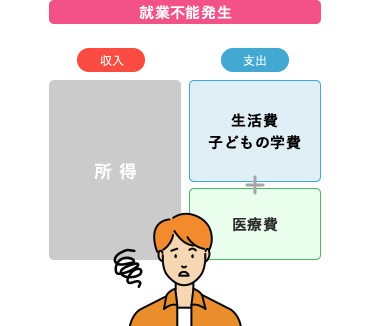

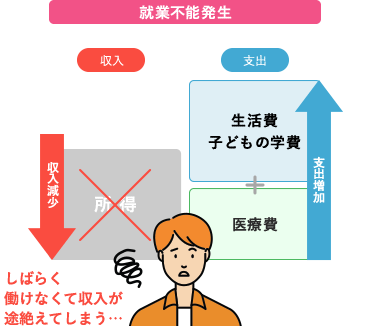

医療費等の支出も増加…

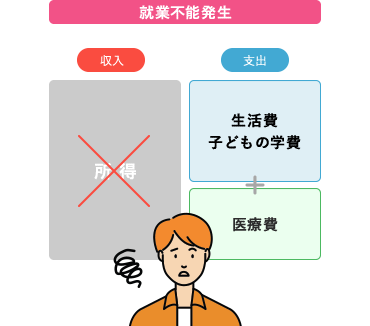

急に働けなくなった時にサポートします

病気やケガで急に就業できなくなって収入が減少しても、入院費等で支出はかさんでいきます。

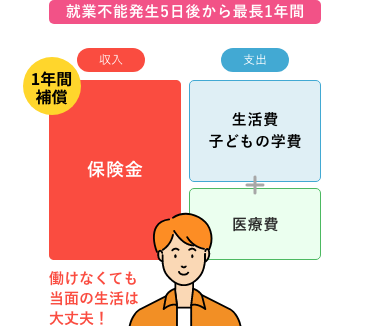

所得補償保険は、病気やケガで働けなくなった場合に得られなくなる所得を1年間補償し

あなたと大事な家族の生活を守る保険です。

- ❶ 就業不能発生当初…

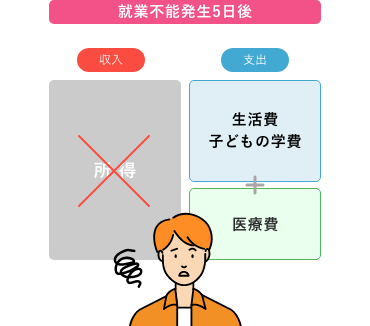

- ❷ 就業不能発生5日後…

-

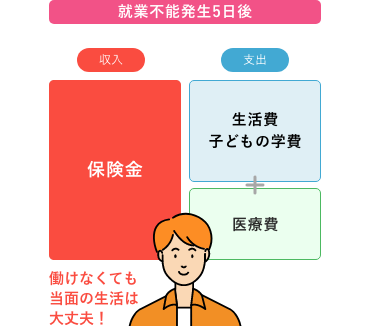

❶ 就業不能発生当初…病気やケガによる就業不能が

発生すると収入減少…働けないため収入は減ってしまいますが、治療等の費用がかかり、支出は増えてしまいます。 -

❷ 就業不能発生5日後…働けない状態が続いても

生活の補償があれば安心保険の対象となる方が保険期間中にケガや病気にかかり就業不能となった場合、受けた損害に対して保険金が支払われます。

(注)公的補償等の傷病手当金※が支給されることもあります。

- ※傷病手当金… 公的給付にて標準報酬日額の2/3が最長で1年6か月支払われます。

さらに、付加給付として、支払いが最長1年6か月延長される場合があります。(年収ベースでは健康時の所得の半分以下のカバー率)

加入していれば大丈夫?

就業不能による収入減は補償されません。

生存中に働けなくなった場合の収入減には対応していません。

| 保険商品 | 死亡 | 入院(病気) | 入院(ケガ) | リハビリ | 自宅療養 | |

| 医療保険 | ● | ● | 入院期間中に支払われ、その目的は入院費用の補償です。 | |||

| 傷害保険 | ● | ● | 不測かつ突発的な事故によりケガをした場合に支払われます。 | |||

| 死亡保険 | ● | 保険金は死亡時に支払われ、その目的は遺族の生活補償です。 | ||||

| 所得補償 保険 |

● | ● | ● | ● | 病気やケガによって働けなくなった場合の収入減少をカバーします。 |

加入されたお客さまに

話を聞いてみました

-

働けなくなった時の家族の生活費のために加入しました。

-

万が一の時に学費や生活費をカバーするために加入しました。

いざという時のため

団体割引等による

割安な保険料

※団体割引30%

-

33歳男性

33歳男性

月収/30万円月払保険料【510型:保険金額10万円/月額】割引率30%※適用で1,495円(割引適用前月払保険料 2,040円)補償内容入院初期費用5万円 保険金額 10万円/月額 -

25歳女性

25歳女性

月収/18万円月払保険料【505型:保険金額5万円/月額】割引率30%※適用で760円(割引適用前月払保険料 1,085円)補償内容入院初期費用5万円 保険金額 5万円/月額

※団体割引30%

保険料チェック

生年月日の入力、入院初期費用を選択後、

「シミュレーションをスタート!」を押すと月払保険料が表示されます。

月払保険料は保険料表でも確認することができます。

※数字は半⾓で⼊⼒してください。

※所得補償保険は現職の方のみご加入いただけます。

入院初期費用

入院初期費用は、5日以上の入院による就業不能時にお受け取りいただけます。

入院初期費用:保険⾦額型名

所得補償保険ロングの保険料も

チェック

急な収入減少に素早く対応するために合わせてご加入されると、より安心です。

保険⾦額型名

※介護休業および復職支援特約のY1型(月額保険金額10万円)を付帯した場合の月払保険料です。

- (注1) 保険料は、性別問わず同一です。

- (注2) 保険料は、保険始期日(中途加入日)時点の満年齢によります。

- (注3) 年齢は、保険始期日(中途加入日)時点の満年齢となります。

- (注4) ご契約は1年ごとの更新となりますので、更新加入の保険料は、更新時の保険始期日時点の満年齢による保険料となります。

- (注5) ご加入いただく際は被保険者1名につき1プラン、1口までとなります。

- (注6) 本保険は介護医療保険料控除の対象となります。(2023年11月現在)

保険金の

受け取りイメージ

-

CASE 1交通事故にあい、働けない

状態が3か月続いた場合

毎月15万円×3か月で

就業不能保険金(ケガ)総額45万円

-

CASE 2脳梗塞で働けない状態が

6か月続いた場合

毎月15万円×6か月で

就業不能保険金(病気)総額90万円

-

CASE 3精神疾患により働けない

状態が1年続いた場合

毎月15万円×12か月で

就業不能保険金(精神疾患)総額180万円

- ※就業不能発生から4日間は支払対象外期間となります。

- ※上記はイメージです。実際はお支払い保険金の計算式によって算出した金額をお支払いします。

次の質問1,2,3とも「いいえ」の方に限り、ご加入いただけます。

-

告知日(ご記入日)現在、病気やケガで入院中ですか。または告知日以降に病気やケガで入院もしくは手術の予定※がありますか。

※医師からすすめられている場合や医師と相談している場合を含みます。 -

告知日(ご記入日)から過去1年以内に、病気で継続して10日以上入院をしたことがありますか。

-

告知日(ご記入日)から過去2年以内に、

①「がん」、「上皮内がん」または「精神の病気」と医師に診断されたことがありますか。

②「がん」、「上皮内がん」または「精神の病気」により、医師の診察・検査・治療・投薬を受けたことや、すすめられたことがありますか。

(注) 医師より病気・症状の疑いの指摘を受け、検査等の結果が判明しない場合や経過観察中を含みます。

「がん」、「上皮内がん」、「精神の病気」に含めて告知いただきたい病気

がん 悪性新生物 悪性しゅよう 白血病 肉腫 骨髄腫 悪性リンパ腫 骨髄異形成症候群 骨髄線維症 上皮内がん 上皮内新生物 CIS CIN3 子宮頚部高度異形成 HSIL 精神の病気 精神および行動の障害(統合失調症・気分障害・感情障害・躁うつ病・うつ病・パニック障害・PTSD・適応障害・不安障害・アルコール依存症・薬物依存等)

ご契約(団体契約の場合はご加入)にあたっては、必ず申込み画面上にあるパンフレットをよくご確認ください。

ご不明な点等がある場合には、取扱代理店までお問合せください。

-

取扱代理店

株式会社ジェイアール西日本ウェルネット(JR西日本保険代理店)

〒530‐8341

大阪市北区芝田二丁目4番24号

JR西日本本社ビル8階

TEL:06-6105-0932TEL:06-6105-0932受付時間:平日9:00~17:45(土日・祝、12月31日~1月3日は休業)

-

引受保険会社

損害保険ジャパン株式会社 2024年1月12日 (SJ23-12923)